PENYERAHAN, JATUH TEMPO DAN AKUNTANSINYA

Topik yang diangkat kali ini adalah mengenai sistem penyerahan, termin pembayaran dan akuntansinya. Hal-hal yang dibahas disini antara lain : Jenis-jenis sistem penyerahan, termin pembayaran, tanggal jatuh tempo dan implikasinya terhadap pengakuan penjualan maupun pembelian, serta hak dan kewajiban penjual dan pembeli. Dan seperti biasa disertai ilustrasi kasus untuk mempermudah pemahaman dan merangsang logika berpikir atas suatu kasus transaksi.

Jika di blog lain yang lebih sering dibahas adalah mixing antara akuntansi dan pajak, di sini, tidak akuntansi dan pajak melulu. Artikel ini akan memadukan antara “Accounting dan Perdagangan”.

Deangan artikel ini saya berharap, anda bisa :

(1). Memahami jenis-jenis sistem penyerahan, dan implikasinya terhadap hak dan kewajiban sebagai pembeli maupun penjual.

(2). Bisa menumbuhkan logika dasar di dalam mehamai suatu transaksi penjualan maupun pembelian.

(3). Bisa mendeterminasi saat (tanggal) pengakuan atas transaksi penjualan maupun pembelian.

(4). Bisa mendeterminasi tanggal jatuh tempo dengan melihat sistem penyerahan dan termin pembayarannya.

Jika saat ini anda masih berposisi sebagai staff pelaksana di bagaian accounting maupun keuangan, mungkin yang anda butuhkan hanya sebatas bisa mendeterminasi saat (tanggal) pengakuan atas transaksi penjualan atau pembelian.

Okay….. sebagai ilustrasi saya ada 2 contoh kasus yang berbeda :

Basic Case :

Jika kasusunya PT. A berkedudukan di Jakarta, membeli barang dari PT B yang berkedudukan di Surabaya dengan sistem penyerahan Franco Gudang penjual. Barang dikirimkan dari PT B pada tanggal 04 februari 2008, tanggal berapa seharusnya PT B mengakuinya sebagai penjualan, dan tanggal berapa PT A seharusnya mengakuinya sebagai pembelian ?.

Hmm…mungkin sebagian besar dari anda dengan mudah bisa menjawabnya……

Tetapi, coba kita bandingkan dengan kasus yang berikut ini….

Advance Case :

PT. A di Jakarta mengimport buah apel segar dari Australia sebanyak 1 container berukuran 40 feet, tanggal invoice adalah 01 Januari 2008, tanggal PEB adalah tanggal 05 Januari 2008, tanggal fiat muat adalah tanggal 10 Januari 2008, tanggal Bill of Lading adalah tanggal 12 Januari 2008, diperkirakan barang akan tiba di tanjung priok tanggal 22 Januari 2008, barang keluar dari custom tanggal 25 januari 2008, tiba digudang PT. A tanggal 26 Januari 2008. Tetapi karena gelombang pasang, barang baru tiba di di Tanjung periok tanggal 29 Januari dan tiba digudang PT. A baru pada tanggal 03 february 2008.

Sedangkan termin pembayaran adalah 10 hari, jika pembayaran dilakukan sebelum tanggal jatuh tempo maka penjual akan memberikan discount 5%, setiap satu hari keterlambatan atas pembayaran akan didenda 0.01%.

Jika PT. A baru mentransfer pembayaran pada tanggal 14 Februari 2008 (tanggal slip transfer), uang baru diterima oleh penjual pada tanggal 19 februari 2008. Apakah PT A akan mendapat discount? Atau harus membayar bunga ?.

Oh iya, setelah buah apel dikeluarkan dari petinya, 15% dari keseluruhan buah sudah dalam keadaan berjamur (kelamaan dilaut). Apakah PT. A harus membayar penuh atau proportional sesuai dengan prosentase barang yang bagus saja ?.

Bagaimana anda akan membela kepentingan perusahaan dimana anda bekerja ?, usaha-usaha apa yang akan anda lakukan untuk mencegah perusahaan dari potensi lost seperti ini? apakah cukup hanya mencatat dan mengakui penjualan atau pembelian saja ?. Pastinya tidak. Identifikasi potensi masalahnya, cegah sebelum terjadi, jika tidak bisa dihindari, bagaimana anda akan melakukan advokasi ?.

Jika nanti anda sudah menjadi decision maker & policy maker di accounting maupun keuangan (mudah-mudahan, amin !). Memahami dan menguasai model-model issue seperti ini adalah vital.

Tentu saja artikel ini tidak ditujukan khusus hanya untuk mereka-mereka yang bergelut di dalam jenis usaha export-import saja, atau jenis usaha dagang saja. No !.

Perlu diketahui, bahwa dibidang apapun itu, jenis usaha apapun itu, asalkan ada transaksi maka akan ada penyerahan atau penerimaan, entah itu penyerahan barang, jasa, bahkan royalty sekalipun, dan setiap transaksi pasti mengandung aspek commercial (dagang), aspek administrasi (accounting) dan aspek hukumnya (legal), yang minimal harus anda ketahui basic-nya, sukur-sukur jika bisa mendalaminya.

Jenis-jenis Sistem Penyerahan dan Aspeknya

Ada 5 macam jenis sistem penyerahan yang biasa dipakai di dalam perdagangan, baik perdagangan lokal, antar pulau, maupun export-import, antara lain :

a. Franco Gudang Penjual

Hak dan Kewajiban (Legal)

Penjual berkewajiban menyerahkan barang nya kepada pihak pembeli di gudang penjual. Artinya, segala resiko yang timbul atas barang tersebut setelah keluar dari gudang penjual adalah menjadi tanggungan pihak pembeli. Dengan kata lain, kepemilikan barang sudah berpindah ketangan pembeli saat barang tersebut dikeluarkan dari gudang penjual.

Aspek Komersial (Trade)

Segala biaya yang timbul setelah barang keluar dari gudang penjual adalah beban pembeli (misalnya : biaya angkat/muat, biaya angkut, biaya asuransi jika dilengkapi denga asuransi, biaya bongkar, dan lain-lainnya).

Aspek Akuntansinya (Admin)

Dengan sistem penyerahan ini, di buku penjual, penjualan diakui pada saat barang dikeluarkan dari gudang, demikian halnya di buku pembeli, pembelian dicatat sesuai dengan tanggal surat jalan. Biaya angkat, biaya angkut, biaya asuransi, biaya bongkar menjadi elemen harga pokok dalam Laporan Laba/Rugi pihak pembeli.

b. Free On Board (FOB)

Hak dan kewajiban (Legal)

Penjual berkewajiban menyerahkan barangnya di dek kapal (jika pakai laut) atau truck (jika pakai angkutan darat) atau kabin pesawat cargo (jika memakai angkutan udara). Segala resiko yang timbul setelah barang tersebut dimuat, adalah tanggung jawab pembeli. Sedangkan resiko yang timbul sebelumnya masih menjadi kewajiban penjual. Kepemilikan barang beralih ke tangan pembeli pada saat barang tersebut di muat.

Aspek Komersial (Trade)

Segala biaya yang timbul sejak barang diserahkan di atas alat pengangkutan menjadi tanggungan pembeli, sedangkan biaya-biaya yang timbul sebelumnya adalah tanggungan pihak penjual..

Aspek Akuntansinya (Admin)

Penjual mencacat penjualan (dan pembeli mencatatnya sebagai pembelian) pada saat barang tersebut dimuat (sesuai dengan tanggal muat).

(-) Jika barang dipindahkan melalui jalan darat, maka yang dijadikan patokan tanggal pencatatan adalah tanggal serah terima barang antara penjual dan penyedia transportasi (expedisi/courier) dalam hal ini adalah tanggal resi pengangkutan.

(-) Dalam hal barang dipindahkan melalui jalan udara, maka yang dijadikan tanggal pengakuan penjualan maupun pembelian adalah tanggal Air Way Bill, jika memakai master dan haus AWB, maka yang dijadikan patokan adalah tanggal master airwaybill.

(-) Jika barang dipindahkan melalui jalan laut, maka yang dijadikan tanggal pengakuan penjualan maupun pembelian adalah tanggal Bill Of Lading (B/L), jika memakai master dan haus B/L, maka yang dijadikan patokan adalah master B/L.

c. Cost and Freight (C&F)

Hak dan kewajiban (Legal)

Penjual berkewajiban menyerahkan barang hingga tiba di pelabuhan tujuan (pelabuhan yang disepakati). Kepemilikan barang berpindah dari tangan penjual ke tangan pembeli pada saat barang tiba dipelabuhan yang disepakati (pelabuhan pembeli). Segala resiko yang timbul hingga barang tiba dipelabuhan pembeli adalah tanggung jawab penjual.

Aspek Komersial (Trade)

Penjual menanggung segala biaya yang timbul hingga barang tiba di pelabuhan pembeli atau pelabuhan yang disepakati. Sedangkan biaya yang timbul dari bongkar muatan di pelabuhan, custom clearance, ground handling, trucking (jika ada) menjadi beban pembeli.

Catatan : Khusus beban asuransi (jika ada), masih menjadi tanggungan pihak pembeli.

Aspek Akuntansinya (Admin)

Sedikit sulit mencari reference document (rujukan dokumen?) untuk menentukan tanggal pengakuan atas penjualan dan pembelian. common-nya, pembelian maupun penjualan diakui pada saat kapal (pesawat) tiba di pelabuhan tujuan. Yang paling ideal adalah tanggal custom clearance, karena time windows antara kapal tiba dengan custom clearance biasanya relative singkat. Biaya angkat, biaya angkut (freight) akan diakui sebagai harga pokok di dalam Laporan Laba/Rugi perusahaan penjual. Sedangkan biaya asuransi, biaya clearance, ground handling, dan trucking dari pelabuhan hingga barang di un-load di gudang pembeli diakui sebagai harga pokok oleh perusahaan pembeli.

d. Cost, Insurance & Freight (CIF)

Untuk CIF, ulasan aspek legal, komersial maupun akuntansinya sama seperti pada sistem penyerahan C&F. Yang berbeda hanya di asuransinya. Dalam CIF, pihak penjual WAJIB menyertakan “asuransi perjalanan” atas barang dagangannya. Sehingga di buku penjual, asuransi PASTI ADA di dalam laporan laba ruginya.

e. Franco Gudang Pembeli

Hak dan kewajiban (Legal)

Penjual berkewajiban menyerahkan barangnya di gudang pembeli. Pindah tangan kepemilikan atas barang terjadi di gudang pembeli. Segala resiko yang mungkin terjadi hingga barang tersebut dibongkar di gudang pembeli menjadi tanggung jawab pihak penjual.

Aspek Komersial (Trade)

Segala biaya yang timbul hingga barang tersebut dibongkar digudang pembeli adalah beban pihak penjual.

Aspek Akuntansinya (Admin)

Penjualan maupun pembelian diakui pada tanggal penyerahan barang. Pada Buku perusahaan pembeli, tidak ada transportation cost atau yang terkait, besarnya nilai pembelian hanya sebesar nilai barangnya (plus PPn tentunya jika pembelian dalam negeri). Sedangkan di buku penjual, semua pengeluaran yang membawa barang tersebut hingga tiba di gudang pembeli

Sistem Penyerahan, Termin Pembayaran dan Implikasinya Terhadap Tanggal Jatuh Tempo Pembayaran

Dalam suatu transaksi, pindahnya hak kepemilikan barang/jasa biasanya didahauli/disertai/diikuti oleh penyerahan kompensasi (pembayaran) yang dalam hukum dagang disebut dengan “wan prestasi”, dan TERMIN PEMBAYARAN menjadi hal yang penting dan strategis. Jenis penyerahan apapun itu tidak akan berimplikasi terhadap termin pembayaran jika pembayaran dilakukan di depan (advance payment). Tetapi akan menjadi soal apabila pembayaran tidak dilakukan di depan, antara lain : COD (Cash on delivery), Credit (1 minggu, 10 hari, 30 hari, 45 hari, 60 hari, 90 hari dan lain sebagainya).

Main Question : “What is the due date?” kapan jatuh temponya ?

Antara sistem penyerahan dan due date suatu transaksi jual-beli sangat erat kaitannya. Due date dihitung mulai dari saat penyerahan barang, sedangkan saat penyerahan barang tergantung dari sistem penyerahannya.

Misalnya :

Jika sistem penyerahannya adalah FOB, maka due date dihitung dari saat barang berada di dek truck, kapal atau pesawat (silahkan baca kembali jenis-jenis penyerahan).

(-). Jika termin pembayaran adalah COD (Cash on Delivery), maka biasanya si penjual mengirimkan bukti penyerahan barang ke truck/kapal/pesawat kepada pihak pembeli (by faximile or e-mail) dan pihak pembeli sudah harus mengirimkan pembayaran (wire or else) pada saat bukti penyerahan diterima.

(-). Jika termin pembayaran adalah credit 30 hari, maka tanggal jatuh tempo adalah 30 hari setelah tanggal barang dimuat.

Demikian seterusnya.

Kembali kepada contoh kasus di awal pembahasan, jika anda benar-benar mengikuti pembahasan ini dengan baik, saya yakin anda bisa memecahkannya. Jika tidak, silahkan tulis komentar, pertanyaan, pendapat, atau apapun terkait dengan artikel ini.

Seperti biasa di setiap artikel saya selalu memberikan tips.

Tips :

Bagi anda yang berposisi sebagai : Cahier, Clerk, AP/AR Custodian, Bookkeeper, Chief Accounting, Accounting Manager :

Atas sebuah transaksi pembelian maupun penjualan, tidak cukup hanya memperhatikan tanggal dan nilai transaksi saja, memperhatikan juga :

(-) Sistem Penyerahan

(-) Termin pembayaran

(-) Taxable atau tidak

Bagi anda yang berada di posisi Purchasing & Sales (Staff/Supervisor/Manager) :

Sistem dan termin pembayaran adalah pertimbangan utama anda dalam menilai PRICE QUOTATION dan SALES/PURCHASE.

Guys….”Cheaper/Higher price is not always the king. Quality is the king”, Quality means :

(-) Quality of the merchandize (service) itself

(-) Quality of the delivery’s mode (it should be on time base on the term)

(-) Quality of the payment term

(-) Quality of service after sale (pelayanan purna jual ?

Goodluck everyone !

Senin, 31 Maret 2008

GAJI

Pengantar

Gaji yang bahasa inggrisnya payroll, adalah imbalan yang diberikan oleh pihak yang mempekerjakan kepada pihak pekerja, dalam hubungan yang relatif tetap, maupun dalam bentuk kontrak.

Besarnya Gaji biasanya sudah ditentukan pada saat kesepakatan kerja dilakukan, dan tidak akan berubah sampai dengan adanya kesepakatan baru. Nilainya relatif tetap.

Dalam artikel ini tidak akan dibahas secara mendalam mengenai gaji dilihat dari sudut pandang kepersonaliaan maupun manajemen umum. Pembahasan akan dikonsentrasikan pada aspek-aspek akuntansinya.

Dalam akuntansi, Gaji dimasukkan kedalam golongan biaya, yaitu biaya gaji. Bukan cost.

Elemen-elemen Gaji

Walaupun begitu banyak variasi elemen yang ada pada biaya gaji, akan tetapi pada garis besarnya ada 4 elemen dasar dan 2 elemen tambahan, yang terdiri dari :

1). Gaji Pokok

Gaji Pokok merupakan elemen utama, yang dijadikan dasar pertimbangan mengapa gaji digolongkan kedalam kelompok biaya operasional. Dimana nilainya relatif tetap (paling tidak untuk satu tahun buku). Besarnya nilai pada elemen ini tentunya bervariasi sesuai dengan kemampuan perusahaan, jabatan, masa kerja. Semakin tinggi kemampuan perusahaan, biasanya juga akan menentukan nilai gaji pokok yang relatif lebih tinggi, semakin tinggi suatu jabatan semakin tinggi juga gaji pokoknya, semakin lama masa kerjanya maka kemungkinan kenaikan gaji akan semakin luas yang nantinya berakumulasi menjadi peningkatan nilai dari gaji pokoknya.

2). Lembur

Kebijakan mengenai lembur tidaklah sama antara satu perusahaan dengan perusahaan yang lain. Akan tetapi, pada umumnya lembur biasanya diberikan hanya pada pegawai di tingkatan (level) tertentu saja, yaitu staf (bukan manajer).

3). Tunjangan-Tunjangan

Ada berbagai macam jenis tunjangan, dimana dalam pelaksanaannya sangat tergantung dari kemampuan perusahaan.

a).Tunjangan Jabatan

Jenis tunjangan ini melekat pada suatu jabatan tertentu. Semakin tinggi suatu jabatan, tunjangan inipun semakin tinggi (sampai pada batas tertentu).

b).Tunjangan Kesehatan

Tunjangan kesehatan tergolong tunjangan yang paling banyak disediakan oleh perusahaan setelah tunjangan jabatan. Dalam praktiknya tunjangan kesehatan ini diberikan dalam bentuk yang berbeda-beda. Misalnya ; Penggantian biaya kesehatan, pembebasan biaya pembelian obat, dan lain sebagainya.

c).Tunjangan Asuransi

Tunjangan asuransi yang paling lumrah dipakai di Indonesia adalah produk-produk asuransi yang disediakan oleh PT. Jamsostek (Persero)

d). Dan Tunjangan lain (yang bervariasi dan tidak umum dipakai)

4). Potongan-potongan

Potongan atas Gaji yang paling dasar adalah potongan Pajak Penghasilan (PPh), Premi asuransi yang ditanggung oleh pegawai,.

5). Bonus & Insentif

Bonus & insentif merupakan elemen tambahan, biasanya disediakan oleh jenis perusahaan tertentu dan untuk pegawai tertentu saja, yaitu distributor, bank, finance dan perusahaan sejenis yang operasionalnya berorientasikan target. Elemen ini nilainya tidak tetap.

Perlakuan Akuntansi atas Gaji

1). Penilaian (Penghitungan Gaji)

Gaji dihitung dengan memformulasikan elemen-elemen yang ada pada gaji. Dari semua elemen yang ada, hanya elemen potongan lah yang menjadi factor pengurang besarnya nilai gaji. Sedangkan elemen lainnya merupakan faktar penambah besarnya nilai Gaji.

Gaji dapat diformulasikan sebagai berikut :

[Gaji Pokok] + [Lembur] + [Tunjangan] - [Potongan] + [Bonus/Insentif]

Dengan formula ini, besarnya biaya gaji yang akan timbul dapat ditentukan.

2). Pengakuan Atas Gaji

Gaji yang dibayarkan dengan system transfer diakui apada saat transfer dilaksanakan, gaji yang dibayarkan dengan menggunakan check diakui pada saat check tersebut dicairkan oleh penerima gaji, sedangkan gaji yang dibayarkan dalam bentuk tunai (cash) diakui pada saat gaji diserahkan. Besarnya biaya gaji yang diakui adalah sebesar nilai hasil formulasi di atas.

3). Pencatatan (Jurnal Penggajian)

Gaji dicatat pada saat pengakuannya, yaitu : sesuai tanggal yang tertera di slip transfer, di slip gaji, tanggal check (tergantung bentuk gaji yang diberikan).

Adapun jurnal atas gaji adalah sebagai berikut :

Pada saat penggajian :

Debit : Biaya Gaji

Kredit : Kas dan Utang PPh

Contoh :

Biaya Gaji (Debit) : Rp 100,000,000,-

Kas (Kredit) : Rp 90,000,000,-

Utang PPh Pasal 21 (Kredit) : Rp 10,000,000,-

Pada saat penyetoran PPh :

Utang PPh Pasal 21 (Debit) : Rp 10,000,000

Kas (Kredit) : Rp 10,000,000

4) Pelaporan Gaji

Pada Laporan Rugi Laba, Gaji termasuk di dalam kelompok besar biaya operasional dan dinyatakan di dalam akun Biaya Gaji, yang nantinya akan mempengaruhi besar-kecilnya laba atau rugi perusahaan. Pernyataan Laba rugi akan memberi kontribusi terhadap Akun laba ditahan (retained earning) pada Neraca.

Prosedur Penggajian

a). Penghitungan Gaji

Penghitungan gaji didahului oleh pengumpulan data-data yang nantinya akan dijadikan dasar perhitungan. Sumber data penghitungan gaji berasal dari bagian personalia yang seharusnya diserahkan begitu tutup buku penggajian dilakukan (biasanya 1 minggu sebelum tanggal penggajian). Adapun data-data yang diperlukan yaitu :

Untuk menentukan besarnya Gaji Pokok, Tunjangan dan Potongan : Daftar Karyawan (lengkap dengan jabatan dan masa kerjanya), daftar absensi, daftar cuti, daftar libur berbayar.

Untuk menentukan Bonus atau insentif : Daftar yang dijadikan dasar perhitungan (Daftar Penjualan dari masing-masing salesman).

Formula yang dipakai adalah seperti yang telah disebutkan pada sub pokok bahasan di atas.

Setelah perhitungan selesai dilakukan, hendaknya dilakukan pemeriksaan dan penelitian kembali sebelum dimintakan persetujuan kepada Manajer Personalia.

b). Persetujuan Gaji

Daftar Gaji diajukan oleh Manajer Personalia kepada Direktur, dengan tembusan kepada General Manager dan atau Financial Controller. Financial Controller maupun General Manager akan melakukan penelitian baik itu secara mengkhusu dan terperinci maupun umum, yang sangat tergantung dari Daftar Gaji yang diajukan (apakah daftar gaji itu dinilai wajar atau tidak). Setelah diteliti, jika dapat disetujui maka Financial Controller atau General Manager akan memberikan rekomendasi kepada direktur untuk disetujui, Sedangkan jika dianggap tidak wajar, maka Financial Controller atau General Manager berhak untuk menahannya sampai dijelaskan dan atau dilakukan perbaikan-perbaikan seperlunya.

c). Permintaan Kas untuk Penggajian

Dalam hal Daftar Gaji disetujui dan telah disahkan, maka daftar Gaji tersebut akan diserahkan kepada Bagian Accounting sebagai dasar untuk permintaan kas penggajian. Bagian Accounting akan menyiapkan Kas sesuai dengan permintaan. Permintaan Kas disertai daftar gaji yang telah disahkan hendaknya telah diterima selambat-lambatnya 2 hari sebelum tanggal penggajian.

Untuk gaji yang akan dibayarkan dalam bentuk tunai, akan dibuatkan 1 check tunai saja untuk semuanya. Untuk gaji yang dibayarkan dalam bentuk check, akan dibuatkan check masin-masing untuk satu karyawan. Sedangkan untuk gaji yang dibayarkan melalui transfer, maka akan disiapkan satu daftar perintah transfer kepada bank.

d). Pembagian Gaji

Gaji dibagikan atau ditransfer tepat pada tanggal pengajian, dibagikan oleh kasir perusahaan, disaksikan oleh staf personalia. Diawasi oleh Chief Accounting dan Manajer Personalia. Hal ini penting, agar jika diperlukan dapat memberikan penjelasan yang sesuai kepada pegawai yang membutuhkan penjelasan.

e). Pencatatan Penggajian

Setelah pembayaran gaji selesai dilaksanakan, maka Book Keeper akan melakukan pencatatan dengan memposting ayat-ayat jurnal yang sesuai (lihat di sub pokok pembahasan sebelumnya).

f). Pemeriksaan Penggajian

Proses selanjutnya adalah proses pemeriksaan. Pemeriksaan akan dilakukan oleh Financial Controller. Adapun pemeriksaan yang dilakukan, yaitu dengan membandingkan antara daftar gaji yang telah desetujui dengan pengeluaran kas, Slip Gaji, sisa fisik uang yang masih ada di kasir, Bukti pemotongan PPh Pasal 21, untuk kemudian dibandingkan dengan General Ledger Detail yang di print-out oleh Book Keeper. Apabila tidak ditemukan kesalahan atau ketidak wajaran, maka Financial Controller akan membuat pernyataan wajar atas penggajian tersebut, sekaligus memberikan ijin untuk ditutup.

g). Penutupan dan Arsip Penggajian

Proses akhir dari penggajian adalah penutupan, dimana penutupan dilakukan apabila pemeriksaan telah selesai dilaksanakan oleh Financial Controller. Selanjutnya semua bukti yang terkait dengan penggajian (Daftar Gaji, Slip Gaji, Bukti Tranfer, Bonggol Check dan Print Out General Ledger Detail yang disahkan oleh Financial Controller) diarsipkan ke dalam masing-masing binder yang telah ditentukan.

Gaji yang bahasa inggrisnya payroll, adalah imbalan yang diberikan oleh pihak yang mempekerjakan kepada pihak pekerja, dalam hubungan yang relatif tetap, maupun dalam bentuk kontrak.

Besarnya Gaji biasanya sudah ditentukan pada saat kesepakatan kerja dilakukan, dan tidak akan berubah sampai dengan adanya kesepakatan baru. Nilainya relatif tetap.

Dalam artikel ini tidak akan dibahas secara mendalam mengenai gaji dilihat dari sudut pandang kepersonaliaan maupun manajemen umum. Pembahasan akan dikonsentrasikan pada aspek-aspek akuntansinya.

Dalam akuntansi, Gaji dimasukkan kedalam golongan biaya, yaitu biaya gaji. Bukan cost.

Elemen-elemen Gaji

Walaupun begitu banyak variasi elemen yang ada pada biaya gaji, akan tetapi pada garis besarnya ada 4 elemen dasar dan 2 elemen tambahan, yang terdiri dari :

1). Gaji Pokok

Gaji Pokok merupakan elemen utama, yang dijadikan dasar pertimbangan mengapa gaji digolongkan kedalam kelompok biaya operasional. Dimana nilainya relatif tetap (paling tidak untuk satu tahun buku). Besarnya nilai pada elemen ini tentunya bervariasi sesuai dengan kemampuan perusahaan, jabatan, masa kerja. Semakin tinggi kemampuan perusahaan, biasanya juga akan menentukan nilai gaji pokok yang relatif lebih tinggi, semakin tinggi suatu jabatan semakin tinggi juga gaji pokoknya, semakin lama masa kerjanya maka kemungkinan kenaikan gaji akan semakin luas yang nantinya berakumulasi menjadi peningkatan nilai dari gaji pokoknya.

2). Lembur

Kebijakan mengenai lembur tidaklah sama antara satu perusahaan dengan perusahaan yang lain. Akan tetapi, pada umumnya lembur biasanya diberikan hanya pada pegawai di tingkatan (level) tertentu saja, yaitu staf (bukan manajer).

3). Tunjangan-Tunjangan

Ada berbagai macam jenis tunjangan, dimana dalam pelaksanaannya sangat tergantung dari kemampuan perusahaan.

a).Tunjangan Jabatan

Jenis tunjangan ini melekat pada suatu jabatan tertentu. Semakin tinggi suatu jabatan, tunjangan inipun semakin tinggi (sampai pada batas tertentu).

b).Tunjangan Kesehatan

Tunjangan kesehatan tergolong tunjangan yang paling banyak disediakan oleh perusahaan setelah tunjangan jabatan. Dalam praktiknya tunjangan kesehatan ini diberikan dalam bentuk yang berbeda-beda. Misalnya ; Penggantian biaya kesehatan, pembebasan biaya pembelian obat, dan lain sebagainya.

c).Tunjangan Asuransi

Tunjangan asuransi yang paling lumrah dipakai di Indonesia adalah produk-produk asuransi yang disediakan oleh PT. Jamsostek (Persero)

d). Dan Tunjangan lain (yang bervariasi dan tidak umum dipakai)

4). Potongan-potongan

Potongan atas Gaji yang paling dasar adalah potongan Pajak Penghasilan (PPh), Premi asuransi yang ditanggung oleh pegawai,.

5). Bonus & Insentif

Bonus & insentif merupakan elemen tambahan, biasanya disediakan oleh jenis perusahaan tertentu dan untuk pegawai tertentu saja, yaitu distributor, bank, finance dan perusahaan sejenis yang operasionalnya berorientasikan target. Elemen ini nilainya tidak tetap.

Perlakuan Akuntansi atas Gaji

1). Penilaian (Penghitungan Gaji)

Gaji dihitung dengan memformulasikan elemen-elemen yang ada pada gaji. Dari semua elemen yang ada, hanya elemen potongan lah yang menjadi factor pengurang besarnya nilai gaji. Sedangkan elemen lainnya merupakan faktar penambah besarnya nilai Gaji.

Gaji dapat diformulasikan sebagai berikut :

[Gaji Pokok] + [Lembur] + [Tunjangan] - [Potongan] + [Bonus/Insentif]

Dengan formula ini, besarnya biaya gaji yang akan timbul dapat ditentukan.

2). Pengakuan Atas Gaji

Gaji yang dibayarkan dengan system transfer diakui apada saat transfer dilaksanakan, gaji yang dibayarkan dengan menggunakan check diakui pada saat check tersebut dicairkan oleh penerima gaji, sedangkan gaji yang dibayarkan dalam bentuk tunai (cash) diakui pada saat gaji diserahkan. Besarnya biaya gaji yang diakui adalah sebesar nilai hasil formulasi di atas.

3). Pencatatan (Jurnal Penggajian)

Gaji dicatat pada saat pengakuannya, yaitu : sesuai tanggal yang tertera di slip transfer, di slip gaji, tanggal check (tergantung bentuk gaji yang diberikan).

Adapun jurnal atas gaji adalah sebagai berikut :

Pada saat penggajian :

Debit : Biaya Gaji

Kredit : Kas dan Utang PPh

Contoh :

Biaya Gaji (Debit) : Rp 100,000,000,-

Kas (Kredit) : Rp 90,000,000,-

Utang PPh Pasal 21 (Kredit) : Rp 10,000,000,-

Pada saat penyetoran PPh :

Utang PPh Pasal 21 (Debit) : Rp 10,000,000

Kas (Kredit) : Rp 10,000,000

4) Pelaporan Gaji

Pada Laporan Rugi Laba, Gaji termasuk di dalam kelompok besar biaya operasional dan dinyatakan di dalam akun Biaya Gaji, yang nantinya akan mempengaruhi besar-kecilnya laba atau rugi perusahaan. Pernyataan Laba rugi akan memberi kontribusi terhadap Akun laba ditahan (retained earning) pada Neraca.

Prosedur Penggajian

a). Penghitungan Gaji

Penghitungan gaji didahului oleh pengumpulan data-data yang nantinya akan dijadikan dasar perhitungan. Sumber data penghitungan gaji berasal dari bagian personalia yang seharusnya diserahkan begitu tutup buku penggajian dilakukan (biasanya 1 minggu sebelum tanggal penggajian). Adapun data-data yang diperlukan yaitu :

Untuk menentukan besarnya Gaji Pokok, Tunjangan dan Potongan : Daftar Karyawan (lengkap dengan jabatan dan masa kerjanya), daftar absensi, daftar cuti, daftar libur berbayar.

Untuk menentukan Bonus atau insentif : Daftar yang dijadikan dasar perhitungan (Daftar Penjualan dari masing-masing salesman).

Formula yang dipakai adalah seperti yang telah disebutkan pada sub pokok bahasan di atas.

Setelah perhitungan selesai dilakukan, hendaknya dilakukan pemeriksaan dan penelitian kembali sebelum dimintakan persetujuan kepada Manajer Personalia.

b). Persetujuan Gaji

Daftar Gaji diajukan oleh Manajer Personalia kepada Direktur, dengan tembusan kepada General Manager dan atau Financial Controller. Financial Controller maupun General Manager akan melakukan penelitian baik itu secara mengkhusu dan terperinci maupun umum, yang sangat tergantung dari Daftar Gaji yang diajukan (apakah daftar gaji itu dinilai wajar atau tidak). Setelah diteliti, jika dapat disetujui maka Financial Controller atau General Manager akan memberikan rekomendasi kepada direktur untuk disetujui, Sedangkan jika dianggap tidak wajar, maka Financial Controller atau General Manager berhak untuk menahannya sampai dijelaskan dan atau dilakukan perbaikan-perbaikan seperlunya.

c). Permintaan Kas untuk Penggajian

Dalam hal Daftar Gaji disetujui dan telah disahkan, maka daftar Gaji tersebut akan diserahkan kepada Bagian Accounting sebagai dasar untuk permintaan kas penggajian. Bagian Accounting akan menyiapkan Kas sesuai dengan permintaan. Permintaan Kas disertai daftar gaji yang telah disahkan hendaknya telah diterima selambat-lambatnya 2 hari sebelum tanggal penggajian.

Untuk gaji yang akan dibayarkan dalam bentuk tunai, akan dibuatkan 1 check tunai saja untuk semuanya. Untuk gaji yang dibayarkan dalam bentuk check, akan dibuatkan check masin-masing untuk satu karyawan. Sedangkan untuk gaji yang dibayarkan melalui transfer, maka akan disiapkan satu daftar perintah transfer kepada bank.

d). Pembagian Gaji

Gaji dibagikan atau ditransfer tepat pada tanggal pengajian, dibagikan oleh kasir perusahaan, disaksikan oleh staf personalia. Diawasi oleh Chief Accounting dan Manajer Personalia. Hal ini penting, agar jika diperlukan dapat memberikan penjelasan yang sesuai kepada pegawai yang membutuhkan penjelasan.

e). Pencatatan Penggajian

Setelah pembayaran gaji selesai dilaksanakan, maka Book Keeper akan melakukan pencatatan dengan memposting ayat-ayat jurnal yang sesuai (lihat di sub pokok pembahasan sebelumnya).

f). Pemeriksaan Penggajian

Proses selanjutnya adalah proses pemeriksaan. Pemeriksaan akan dilakukan oleh Financial Controller. Adapun pemeriksaan yang dilakukan, yaitu dengan membandingkan antara daftar gaji yang telah desetujui dengan pengeluaran kas, Slip Gaji, sisa fisik uang yang masih ada di kasir, Bukti pemotongan PPh Pasal 21, untuk kemudian dibandingkan dengan General Ledger Detail yang di print-out oleh Book Keeper. Apabila tidak ditemukan kesalahan atau ketidak wajaran, maka Financial Controller akan membuat pernyataan wajar atas penggajian tersebut, sekaligus memberikan ijin untuk ditutup.

g). Penutupan dan Arsip Penggajian

Proses akhir dari penggajian adalah penutupan, dimana penutupan dilakukan apabila pemeriksaan telah selesai dilaksanakan oleh Financial Controller. Selanjutnya semua bukti yang terkait dengan penggajian (Daftar Gaji, Slip Gaji, Bukti Tranfer, Bonggol Check dan Print Out General Ledger Detail yang disahkan oleh Financial Controller) diarsipkan ke dalam masing-masing binder yang telah ditentukan.

PENDAPATAN DITERIMA DI MUKA (Customer's Cash Advance)

Apa itu Pendapatan Diterima di Muka? Mengapa Pendapatan Diterima di Muka? Kapan suatu pendapatan diakui sebagai Pendapatan Diterima di Muka? Kapan kita akui sebagai penjualan atau pendapatan jasa saja?. Jika terjadi ketidak-sesuaian pengakuan pendapatan, apa yang harus dilakukan?. Semuanya saya bahas di artikel ini.

Pengertian Pendapatan Diterima di Muka

Begitu straight forward, "Pendapatan Diterima di Muka adalah pendapatan atas suatu barang/jasa yang belum diserahkan".

Kedengarannya sangat sederhana dan mudah bukan?

Kenyataannya, di masa sekarang ini, dimana sektor usaha semakin variatif, jenis barang/jasa, sistem pembayaran, serta alat pembayaran yang semakin bervariasi membuat penerapan akuntansi menjadi semakin kompleks dan rumit, tidak sederhana lagi, diperlukan mix and match. Akan tetapi sesungguhnya, jika konsep dasar akuntansi sudah dipahami dengan benar dan lengkap, dibolak-balik bagaimanapun, benang merahnya akan tetap sama.

Pengakuan Atas Pendapatan Diterima di Muka

Perhatikan contoh kasus berikut ini :

Pada tanggal 25 Februari 2008, bapak Andre menerima pesanan 1000 pcs jacket, @50,000/pc. pesanan rencananya akan dikirimkan secara bertahap dengan jadwal sebagai berikut :

Atas pesanan tersebut, dihari yang sama bapak Andre menerima pembayaran sebesar Rp 30,000,000,- Sedangkan sisa pembayaran akan diterima setiap kali barang diserahkan.

Atas transaksi di atas, pada tanggal 25 Februari 2008 Bapak Andre melakukan pencatatan sebagai berikut :

[Debit]. Kas = Rp 30,000,000,-

[Debit]. Piutang = Rp 20,000,000,-

[Credit]. Penjualan = Rp 50,000,000,- (50,000 x 1000 pcs)

Apakah jurnal di atas sudah sesuai ?

Jawabannya, sementara kita pending dahulu :-) kita masuk ke pembahasan berikutnya.

Pengakuan atas Penjualan atau Pendapatan Jasa

Penjualan atau pendapatan jasa diakui paling cepat pada saat barang dikirimkan atau jasa diserahkan, selambat-lambatnya pada saat kas diterima. Dalam hal barang sudah diserahkan tetapi kas (payment) belum dietrima, maka penjualan di catat dengan mendebit rekening piutang, sedangkan jika kas sudah diterima, maka penjualan dicatat dengan mendebit rekening kas tentunya. Menurut PSAK berapa ?, silahkan dibaca sendiri, karena saya tidak hafal dan saya merasa tidak perlu untuk menghafalnya :-)

Dalam kasus di atas, bukankah Kas sudah diterima? Berarti penjualan sudah bisa diakui bukan? benar kas sudah diterima, tetapi barang/jasa belum diserahkan, sehingga belum bisa diakui sebagai penjualan.

Mengapa kalau barang/jasa belum diserahkan sebaiknya penjualan/pendapatan jasa jangan diakui dahulu?

Di dalam akuntansi berlaku prinsip kesesuaian, dapat disandingkan (The Matching Principle), artinya; setiap pengorbanan ekonomis (pengeluaran/biaya/cost) yang diakui hendaknya disandingkan dengan manfaat (gain) yang ditimbulkan pada periode yang sama. Dengan kalimat sederhana; setiap biaya yang timbul hendaknya dapat disandingkan dengan pendapatan/penjualan yang diperoleh. Begitu juga sebaliknya, untuk setiap pendapatan yang diakui mestinya dapat disandingkan dengan cost atau expense yang timbul.

Pada contoh kasus bapak Andre di atas, bapak Andre sudah mengakui pendapatan padahal barang (jacket) belum diserahkan kepada pihak pembeli. Bapak andre belum berproduksi, bukankah pesanan baru saja diterima?, praktis belum ada cost maupun expense yang timbul akibat pesanan barang tersebut.

Ekses apa yang timbul sebagai akibat dari ketidak-sesuaian pencatatan bapak Andre di atas ?

Karena pada tanggal 25 Februari membukukan penjualan sebesar Rp 30,000,000 padahal belum ada cost maupun expense yang timbul, maka pada Laporan Laba/Rugi Periode 01 s/d 29 Februari 2008 bapak andre akan terlihat laba setidaknya Rp 30,000,000. Sedangkan di periode berikutnya (01 s/d 31 Maret 2008) bapak andre akan terus menerus mencatat cost maupun expense untuk menyelesaikan pesanan yang pembayarannya sudah dibukukan pada Laporan Laba/Rugi periode sebelumnya. Sehingga pada penutupan buku bulan Maret 2008 bapak andre akan membukukan Rugi (Lost) yang setidak-tidaknya sama dengan cost dan expense yang timbul selama periode tersebut. Jika ditampilkan dalam grafik, maka performance trend yang dihasilkan akan kelihatan aneh alias tidak wajar. Terjadi fluktuasi yang drastis dari periode Februari ke periode Maret 2008.

Bagaimana dan kapan melakukan pengakuan yang lebih sesuai agar trend laba rugi wajar?

Tips:

Setiap transaksi pendapatan yang belum menimbulkan biaya dicatat di rekening yang ada di Neraca.

Dalam contoh kasus bapak Andre di atas sebaiknya dicatat (perhatikan jadwal pengiriman dan rencana pembayaran) di atas.

Pada tanggal 25 Feb 2008 (saat menerima pembayaran pertama) di catat:

[Debit]. Kas = Rp 30,000,000,-

[Credit]. Pendapatan diterima dimuka = Rp 30,000,000

Pada tanggal 1 Maret 2008 (saat pengiriman barang pertama) di catat:

[Debit]. Harga Pokok Penjualan

[Credit]. Persediaan

[Debit]. Pendapatan Diterima di Muka = Rp 15,000,000

[Credit]. Penjualan = Rp 15,000,000

Catatan: Penjualan mulai diakui pada saat barang dikirimkan (diserahkan), DAN… atas penjualan yang terjadi SUDAH dapat disandingkan dengan cost yang timbul di periode yang sama, yaitu Harga Pokok Penjualan. Perhatikan Pendapatan diterima Di Muka, dengan jurnal pada tanggal 01 Maret 2008, maka saldo Pendapatan Diterima di Muka tinggal sebesar Rp 15,000,000 saja.

Pada tanggal 15 Maret 2008 (saat pengiriman barang ke-2) dicatat:

[Debit]. Harga Pokok Penjualan

[Credit]. Persediaan

[Debit]. Pendapatan Diterima di Muka = Rp 15,000,000

[Credit]. Penjualan = Rp 15,000,000

Catatan: Lagi-lagi penjualan dicatat sebesar Rp 15,000,000 dengan mendebit rekening Pendapatan Diterima di Muka, sehingga total penjualan telah mencapai Rp 30,000,000,- dan saldo rekening Pendapatan Diterima di Muka menjadi 0 (nol).

Pada tanggal 30 Maret 2008 (saat pengiriman terakhir dilakukan), pembayaran belum diterima, sehingga dicatat:

[Debit]. Harga Pokok Penjualan

[Credit]. Persediaan

[Debit]. Piutang = Rp 20,000,000

[Credit]. Penjualan = Rp 20,000,000

Pada tanggal 01 April 2008 (saat pembayaran diterima) dicatat:

[Debit]. Kas = Rp 20,000,000,-

[Credit]. Piutang = Rp 20,000,000,-

Catatan: Pada pengiriman barang yang ketiga (terakhir) ini, barang diserahkan, dan penjualan dapat dilawankan dengan Harga Pokok Penjualannya, sehingga wajar jika diakui sebagai penjualan. Jikapun kas belum diterima, toh bisa mendebit rekening Piutang.

Kesimpulan

Jika kita perhatikan jurnal-jurnal diatas, dapat kita lihat bahwa pada setiap pengakuan Penjualan selalu bersandingan dengan pengakuan Harga Pokok Penjualan (cost factor) dilegalisasi dengan berpindahnya fisik barang yang tercermin dalam rekening persediaan yang saldonya juga semakin berkurang (berada di sisi kredit). Inilah “Essential of The Matching Principle” didalam akuntansi.

Apakah ketidak-sesuaian pencatatan yang dilakukan oleh bapak Andre diawal transaksi (saat penerimaan pembayaran pertama) perlu dibuatkan adjustment entry?

Jawaban saya : "It depends on………"

Tergantung, jika pada pengiriman barang pertama dan kedua bapak Andre hanya mengakui Harga Pokok Penjualan dengan mengkredit rekening Persediaan SAJA, tanpa mencatat penjualan lagi. Maka adjustment entry rasanya TIDAK MUTLAK DIPERLUKAN.

Mengapa ?

Bapak Andre hanya terlalu dini mengakui penjualan, yang dalam akuntansi diistilahkan dengan “EARLY REVENUE RECOGNITION”, Early Revenue Recognition MASIH tergolong “MIS-STATEMENT”, belum termasuk “MATERIAL ISSUE”. Toh terjadi masih dalam tahun buku yang sama, dimana Revenue Overstatement yang terjadi dibulan Februari akan terimbangi oleh Cost Overstatement di bulan Maret. Hanya saja trend-nya menjadi tidak wajar. Lain cerita jika kasusnya "PREMATURE REVENUE RECOGNITION" yaitu pengakuan pendapatan atas suatu potensi pendapatan atau yang masih berupa commitment, maka itu akan tergolong "Material Issue". Hanya saja kebiasaan pencatatan seperti yang dilakukan oleh bapak Andre pada contoh kasus ini, sebaiknya dihindari, karena akan merepotkan jika terjadi di akhir tahun buku.

Pengertian Pendapatan Diterima di Muka

Begitu straight forward, "Pendapatan Diterima di Muka adalah pendapatan atas suatu barang/jasa yang belum diserahkan".

Kedengarannya sangat sederhana dan mudah bukan?

Kenyataannya, di masa sekarang ini, dimana sektor usaha semakin variatif, jenis barang/jasa, sistem pembayaran, serta alat pembayaran yang semakin bervariasi membuat penerapan akuntansi menjadi semakin kompleks dan rumit, tidak sederhana lagi, diperlukan mix and match. Akan tetapi sesungguhnya, jika konsep dasar akuntansi sudah dipahami dengan benar dan lengkap, dibolak-balik bagaimanapun, benang merahnya akan tetap sama.

Pengakuan Atas Pendapatan Diterima di Muka

Perhatikan contoh kasus berikut ini :

Pada tanggal 25 Februari 2008, bapak Andre menerima pesanan 1000 pcs jacket, @50,000/pc. pesanan rencananya akan dikirimkan secara bertahap dengan jadwal sebagai berikut :

Atas pesanan tersebut, dihari yang sama bapak Andre menerima pembayaran sebesar Rp 30,000,000,- Sedangkan sisa pembayaran akan diterima setiap kali barang diserahkan.

Atas transaksi di atas, pada tanggal 25 Februari 2008 Bapak Andre melakukan pencatatan sebagai berikut :

[Debit]. Kas = Rp 30,000,000,-

[Debit]. Piutang = Rp 20,000,000,-

[Credit]. Penjualan = Rp 50,000,000,- (50,000 x 1000 pcs)

Apakah jurnal di atas sudah sesuai ?

Jawabannya, sementara kita pending dahulu :-) kita masuk ke pembahasan berikutnya.

Pengakuan atas Penjualan atau Pendapatan Jasa

Penjualan atau pendapatan jasa diakui paling cepat pada saat barang dikirimkan atau jasa diserahkan, selambat-lambatnya pada saat kas diterima. Dalam hal barang sudah diserahkan tetapi kas (payment) belum dietrima, maka penjualan di catat dengan mendebit rekening piutang, sedangkan jika kas sudah diterima, maka penjualan dicatat dengan mendebit rekening kas tentunya. Menurut PSAK berapa ?, silahkan dibaca sendiri, karena saya tidak hafal dan saya merasa tidak perlu untuk menghafalnya :-)

Dalam kasus di atas, bukankah Kas sudah diterima? Berarti penjualan sudah bisa diakui bukan? benar kas sudah diterima, tetapi barang/jasa belum diserahkan, sehingga belum bisa diakui sebagai penjualan.

Mengapa kalau barang/jasa belum diserahkan sebaiknya penjualan/pendapatan jasa jangan diakui dahulu?

Di dalam akuntansi berlaku prinsip kesesuaian, dapat disandingkan (The Matching Principle), artinya; setiap pengorbanan ekonomis (pengeluaran/biaya/cost) yang diakui hendaknya disandingkan dengan manfaat (gain) yang ditimbulkan pada periode yang sama. Dengan kalimat sederhana; setiap biaya yang timbul hendaknya dapat disandingkan dengan pendapatan/penjualan yang diperoleh. Begitu juga sebaliknya, untuk setiap pendapatan yang diakui mestinya dapat disandingkan dengan cost atau expense yang timbul.

Pada contoh kasus bapak Andre di atas, bapak Andre sudah mengakui pendapatan padahal barang (jacket) belum diserahkan kepada pihak pembeli. Bapak andre belum berproduksi, bukankah pesanan baru saja diterima?, praktis belum ada cost maupun expense yang timbul akibat pesanan barang tersebut.

Ekses apa yang timbul sebagai akibat dari ketidak-sesuaian pencatatan bapak Andre di atas ?

Karena pada tanggal 25 Februari membukukan penjualan sebesar Rp 30,000,000 padahal belum ada cost maupun expense yang timbul, maka pada Laporan Laba/Rugi Periode 01 s/d 29 Februari 2008 bapak andre akan terlihat laba setidaknya Rp 30,000,000. Sedangkan di periode berikutnya (01 s/d 31 Maret 2008) bapak andre akan terus menerus mencatat cost maupun expense untuk menyelesaikan pesanan yang pembayarannya sudah dibukukan pada Laporan Laba/Rugi periode sebelumnya. Sehingga pada penutupan buku bulan Maret 2008 bapak andre akan membukukan Rugi (Lost) yang setidak-tidaknya sama dengan cost dan expense yang timbul selama periode tersebut. Jika ditampilkan dalam grafik, maka performance trend yang dihasilkan akan kelihatan aneh alias tidak wajar. Terjadi fluktuasi yang drastis dari periode Februari ke periode Maret 2008.

Bagaimana dan kapan melakukan pengakuan yang lebih sesuai agar trend laba rugi wajar?

Tips:

Setiap transaksi pendapatan yang belum menimbulkan biaya dicatat di rekening yang ada di Neraca.

Dalam contoh kasus bapak Andre di atas sebaiknya dicatat (perhatikan jadwal pengiriman dan rencana pembayaran) di atas.

Pada tanggal 25 Feb 2008 (saat menerima pembayaran pertama) di catat:

[Debit]. Kas = Rp 30,000,000,-

[Credit]. Pendapatan diterima dimuka = Rp 30,000,000

Pada tanggal 1 Maret 2008 (saat pengiriman barang pertama) di catat:

[Debit]. Harga Pokok Penjualan

[Credit]. Persediaan

[Debit]. Pendapatan Diterima di Muka = Rp 15,000,000

[Credit]. Penjualan = Rp 15,000,000

Catatan: Penjualan mulai diakui pada saat barang dikirimkan (diserahkan), DAN… atas penjualan yang terjadi SUDAH dapat disandingkan dengan cost yang timbul di periode yang sama, yaitu Harga Pokok Penjualan. Perhatikan Pendapatan diterima Di Muka, dengan jurnal pada tanggal 01 Maret 2008, maka saldo Pendapatan Diterima di Muka tinggal sebesar Rp 15,000,000 saja.

Pada tanggal 15 Maret 2008 (saat pengiriman barang ke-2) dicatat:

[Debit]. Harga Pokok Penjualan

[Credit]. Persediaan

[Debit]. Pendapatan Diterima di Muka = Rp 15,000,000

[Credit]. Penjualan = Rp 15,000,000

Catatan: Lagi-lagi penjualan dicatat sebesar Rp 15,000,000 dengan mendebit rekening Pendapatan Diterima di Muka, sehingga total penjualan telah mencapai Rp 30,000,000,- dan saldo rekening Pendapatan Diterima di Muka menjadi 0 (nol).

Pada tanggal 30 Maret 2008 (saat pengiriman terakhir dilakukan), pembayaran belum diterima, sehingga dicatat:

[Debit]. Harga Pokok Penjualan

[Credit]. Persediaan

[Debit]. Piutang = Rp 20,000,000

[Credit]. Penjualan = Rp 20,000,000

Pada tanggal 01 April 2008 (saat pembayaran diterima) dicatat:

[Debit]. Kas = Rp 20,000,000,-

[Credit]. Piutang = Rp 20,000,000,-

Catatan: Pada pengiriman barang yang ketiga (terakhir) ini, barang diserahkan, dan penjualan dapat dilawankan dengan Harga Pokok Penjualannya, sehingga wajar jika diakui sebagai penjualan. Jikapun kas belum diterima, toh bisa mendebit rekening Piutang.

Kesimpulan

Jika kita perhatikan jurnal-jurnal diatas, dapat kita lihat bahwa pada setiap pengakuan Penjualan selalu bersandingan dengan pengakuan Harga Pokok Penjualan (cost factor) dilegalisasi dengan berpindahnya fisik barang yang tercermin dalam rekening persediaan yang saldonya juga semakin berkurang (berada di sisi kredit). Inilah “Essential of The Matching Principle” didalam akuntansi.

Apakah ketidak-sesuaian pencatatan yang dilakukan oleh bapak Andre diawal transaksi (saat penerimaan pembayaran pertama) perlu dibuatkan adjustment entry?

Jawaban saya : "It depends on………"

Tergantung, jika pada pengiriman barang pertama dan kedua bapak Andre hanya mengakui Harga Pokok Penjualan dengan mengkredit rekening Persediaan SAJA, tanpa mencatat penjualan lagi. Maka adjustment entry rasanya TIDAK MUTLAK DIPERLUKAN.

Mengapa ?

Bapak Andre hanya terlalu dini mengakui penjualan, yang dalam akuntansi diistilahkan dengan “EARLY REVENUE RECOGNITION”, Early Revenue Recognition MASIH tergolong “MIS-STATEMENT”, belum termasuk “MATERIAL ISSUE”. Toh terjadi masih dalam tahun buku yang sama, dimana Revenue Overstatement yang terjadi dibulan Februari akan terimbangi oleh Cost Overstatement di bulan Maret. Hanya saja trend-nya menjadi tidak wajar. Lain cerita jika kasusnya "PREMATURE REVENUE RECOGNITION" yaitu pengakuan pendapatan atas suatu potensi pendapatan atau yang masih berupa commitment, maka itu akan tergolong "Material Issue". Hanya saja kebiasaan pencatatan seperti yang dilakukan oleh bapak Andre pada contoh kasus ini, sebaiknya dihindari, karena akan merepotkan jika terjadi di akhir tahun buku.

Minggu, 30 Maret 2008

Laba Rugi Komersial dan Fiskal

Dalam Pelaporan Keuangan Perusahaan, khususnya “Laporan Laba Rugi”, kita mengenal adanya LAPORAN LABA RUGI KOMERSIAL dan LAPORAN LABA RUGI FISKAL. Mengapa ada Laporan Laba Rugi Komersial dan Laporan Laba Rugi Fiskal? Apa saja perbedaannya? Bagaimana caranya membuat Laporan Laba Rugi Fiskal? Bagaimana jika tidak dibedakan? Mungkinkah kedua laporan laba rugi ini dijadikan satu? Bagaimana caranya? Akan kita bahas di artikel ini sebentar lagi.

Artikel ini saya dedikasikan bagi mereka yang “belum sepenuhnya” memahami dan belum bisa membuat laporan laba rugi fiskal. Mudah-mudahan artikel ini dapat memberikan pemahaman yang lebih baik dan detail. Seperti biasa saya akan memberikan langkah-langkah pembuatannya. Termasuk TRICK “Bagaimana menyatukan Laporan Laba Rugi Komersial dan Fiskal ke dalam satu lembar laporan saja”.

Untuk rekan-rekan yang SPT Tahunannya sudah lolos saya ucapkan “Congratulation!”. Sedangkan yang masih berjuang memasukkannya saya ucapkan “Good luck!”. Dan bagi yang masih bingung membuat SPT PPh Badan, mungkin ada baiknya membaca artikel ini :-). Meskipun yang dibahas bukan cara mengisi SPT PPh Badan, tetapi... adalah tidak mungkin bagi anda untuk membuat SPT PPh Badan jika anda belum memahami apa itu Laporan Laba Rugi Fiskal, karena data source SPT PPh Badan adalah Laporan Laba Rugi Fiskal.

Kiranya saya tidak perlu lagi memberikan penjelasan mengenai apa itu Laporan Laba Rugi. Jika kebetulan ada yang belum tahu, saya encourage anda untuk membaca kembali buku “Pengantar Akuntansi Keuangan” atau “Dasar-dasar Akuntansi Keuangan”.

Mengapa Ada Laporan Rugi Laba Komersial dan Fiskal?

Karena adanya perbedaan pengakuan atas pendapatan maupun biaya menurut perusahaan (selaku wajib pajak) dengan pihak Ditjen Pajak (selaku fiskus yang mewakili negara). Sederhananya: ada pendapatan maupun biaya yang diakui sebagai pendapatan maupun biaya oleh perusahaan tetapi tidak diakui oleh Ditjend Pajak.

Mengapa berbeda dan apa saja perbedaaanya?

Bagi perusahaan: semua pemasukan adalah pendapatan yang akan menambah laba kena pajak , dan semua pengeluaran adalah beban yang akan mengurangi laba kena pajak. Bagi Ditjend Pajak: tidak semua pemasukan adalah faktor penambah laba kena pajak, ada beberapa jenis pendapatan yang bukan merupakan faktor penambah laba kena pajak karena pendapatan tersebut sudah dikenakan pajak bersifat final, dan tidak semua pengeluaran adalah faktor pengurang laba kena pajak karena ada beberapa jenis pengeluaran yang sesungguhnya bukan merupakan bagian dari kegiatan perusahaan. Di dalam Akuntansi Perpajakan perbedaan ini disebut dengan BEDA TETAP.

Perbedaan lainnya adalah perebedaan yang diakibatkan karena bedanya SAAT PENGAKUAN (waktu pengakuan) baik itu terhadap pendapatan maupun beban (pendapatan/beban tangguhan), juga akibat perbedaan beban penyusutan dimana pihak Ditjend Pajak menggunakan metode penyusutan GARIS LURUS (Straight Line Method) sementara perusahaan mungkin menggunakan metode penyusutan yang lain, yang oleh karenanya mengakibatkan adanya perbedaan alokasi beban penyusutan. Prakiraan Umur ekonomis atas aktiva tetap juga turut memberi kontribusi atas perbedaan tersebut. Dalam Akuntansi Perpajakan ini disebut dengan BEDA WAKTU.

Perbedaan-perbedaan tersebut memerlukan penyesuaian-penyesuaian agar JUMLAH PAJAK PENGHASILAN BADAN TERHUTANG antara yang dihitung oleh perusahaan dengan menurut Ditjend Pajak bisa sama. Penyesuaian tersebutlah yang dikenal dengan istilah KOREKSI FISKAL.

Ada 2 (dua) macam penyesuaian fiskal, yaitu:

Penyesuaian Fiskal Positif: adalah penyesuaian yang akan mengakibatkan meningkatnya laba kena pajak yang pada akhirnya akan membuat PPh Badan terhutangnya juga akan meningkat.

Penyesuaian Fiskal Negatif: adalah penyesuaian yang akan mengakibatkan menurunnya laba kena pajak.

Berikut ini adalah tabel rincian jenis-jenis penyesuaian tersebut:

Bagaimana Cara Membuat Laporan Laba Rugi Fiskal?

Saya akan coba construct satu kasus:

Buku Besar PT. ABC nampak seperti dibawah:

Jika kita susun menjadi Laporan Laba Rugi, kita akan menghasilkan laporan seperti dibawah ini:

Apakah Laporan Laba Rugi diatas benar?

Laporan Komersial iya benar, hanya saja “Pajak Penghasilan” nya belum benar.Bukankah seharusnya ada penyesuaian-penyesuaian?.

Okay, kita bandingkan dengan table rincian penyesuaian fiskal positif dan negative di atas. Menurut table, ada beberapa yang harus disesuaikan, yaitu:

“Bunga Jasa Giro” telah dikenakan pajak oleh pihak bank, maka ini dimasukkan sebagai “Pendapatan dikenakan Pajak Final”, sehingga ini tidak seharunya dikenakan pajak lagi. Kita jadikan faktor pengurang Laba Kena Pajak.

“Pengambilan Oleh Direktur” ini adalah bukan beban perusahaan. Direktur hanya boleh menerima Gaji dan Dividen saja. Maka kita masukkan ke dalam koreksi fiskal positif (faktor penambah laba kena pajak).

“Makan Untuk Pegawai” ini adalah bentuk kenikmatan (natura) yang diberikan oleh perusahaan kepada pegawai, ini tidak diakui sebagai beban perusahaan. Catatan : saya pribadi kurang setuju dengan anggapan ini, karena pemberian incentive berupa makan, minum atau bentuk kenikmatan lainnya kepada pegawai adalah salah satu usaha perusahaan untuk merangsang semangat kerja pegawai, sangat bisa dihubungkan dengan potensi peningkatan revenue perusahaan. Seharunya tidak alasan untuk menggap ini tidak ada hubungannya dengan aktivitas perusahaan, jelas-jelas ini beban (biaya) yang bisa di set off dengan revenue. Saya pernah argue dengan pihak kantor pajak tentang hal ini. Lebih detailnya saya akan bahas di artikel lain.

“Sumbangan” ini bukan beban perusahaan, tidak bisa dihubungkan dengan revenue. Sehingga kita masukkan ini ke dalam kelompok koreksi fiskal positif.

Saya tidak menemukan koreksi fiskal negative dalam contoh kasus ini.sehingga nanti koreksi fiskal negatifnya akan 0 (nol).

Setelah unsur koreksi fiskal kita masukkan, maka Laporan Laba Rugi akan menjadi seperti dibawah ini:

Apakah kali ini sudah benar?

Laporan Fiskal Iya benar. Bagaimana dengan laporan komersialnya?, apakah laba setelah pajak di atas bisa kita masukkan ke dalam neraca (Laba Tahun Berjalan)?.

Coba pikirkan baik-baik……………………………………………………………………

………………………………….. yakin?.

NO…. big no!

Bukankah di neraca nanti laba ini akan di off set dengan mutasi rekening-rekening di kelompok asset (aktiva)?. Sudah ada clue?.....belum?

Okay, diakui atau tidak diakui semua koreksi fiskal tersebut (bunga jasa giro, pengambilan direktur, makan untuk pegawai, sumbangan) adalah berpengaruh langsung terhadap posisi (saldo) kas. Jika semua itu tidak diakui, sementara di sisi lainnya, laba kita paksakan masuk ke neraca, maka sudah pasti NERACA TIDAK AKAN BALANCE!.

Lalu, bagaimana?

Kita harus kembalikan semua koreksi tersebut.

Dikembalikan?, berarti labanya menjadi salah lagi?.

Maksud saya, semua unsure tadi tetap kita koreksi, setelah kita peroleh “laba fiskal setelah pajak”, baru kita kembalikan semua koreksi fiskal tersbut.

Caranya?

Perhatikan Laporan Laba Rugi dibawah ini:

Bahkan kita berhasil memperoleh Laporan Laba Rugi Komersial dan Fiskal dalam satu lembar laporan saja, anda tidak perlu lagi membuat laporan laba rugi dalam 2 (versi) :-)

Sekarang Laba setelah pajaknya sudah bisa di masukkan ke dalam neraca. Dan pasti balance. Guaranteed! :-)

Selamat mencoba!

Artikel ini saya dedikasikan bagi mereka yang “belum sepenuhnya” memahami dan belum bisa membuat laporan laba rugi fiskal. Mudah-mudahan artikel ini dapat memberikan pemahaman yang lebih baik dan detail. Seperti biasa saya akan memberikan langkah-langkah pembuatannya. Termasuk TRICK “Bagaimana menyatukan Laporan Laba Rugi Komersial dan Fiskal ke dalam satu lembar laporan saja”.

Untuk rekan-rekan yang SPT Tahunannya sudah lolos saya ucapkan “Congratulation!”. Sedangkan yang masih berjuang memasukkannya saya ucapkan “Good luck!”. Dan bagi yang masih bingung membuat SPT PPh Badan, mungkin ada baiknya membaca artikel ini :-). Meskipun yang dibahas bukan cara mengisi SPT PPh Badan, tetapi... adalah tidak mungkin bagi anda untuk membuat SPT PPh Badan jika anda belum memahami apa itu Laporan Laba Rugi Fiskal, karena data source SPT PPh Badan adalah Laporan Laba Rugi Fiskal.

Kiranya saya tidak perlu lagi memberikan penjelasan mengenai apa itu Laporan Laba Rugi. Jika kebetulan ada yang belum tahu, saya encourage anda untuk membaca kembali buku “Pengantar Akuntansi Keuangan” atau “Dasar-dasar Akuntansi Keuangan”.

Mengapa Ada Laporan Rugi Laba Komersial dan Fiskal?

Karena adanya perbedaan pengakuan atas pendapatan maupun biaya menurut perusahaan (selaku wajib pajak) dengan pihak Ditjen Pajak (selaku fiskus yang mewakili negara). Sederhananya: ada pendapatan maupun biaya yang diakui sebagai pendapatan maupun biaya oleh perusahaan tetapi tidak diakui oleh Ditjend Pajak.

Mengapa berbeda dan apa saja perbedaaanya?

Bagi perusahaan: semua pemasukan adalah pendapatan yang akan menambah laba kena pajak , dan semua pengeluaran adalah beban yang akan mengurangi laba kena pajak. Bagi Ditjend Pajak: tidak semua pemasukan adalah faktor penambah laba kena pajak, ada beberapa jenis pendapatan yang bukan merupakan faktor penambah laba kena pajak karena pendapatan tersebut sudah dikenakan pajak bersifat final, dan tidak semua pengeluaran adalah faktor pengurang laba kena pajak karena ada beberapa jenis pengeluaran yang sesungguhnya bukan merupakan bagian dari kegiatan perusahaan. Di dalam Akuntansi Perpajakan perbedaan ini disebut dengan BEDA TETAP.

Perbedaan lainnya adalah perebedaan yang diakibatkan karena bedanya SAAT PENGAKUAN (waktu pengakuan) baik itu terhadap pendapatan maupun beban (pendapatan/beban tangguhan), juga akibat perbedaan beban penyusutan dimana pihak Ditjend Pajak menggunakan metode penyusutan GARIS LURUS (Straight Line Method) sementara perusahaan mungkin menggunakan metode penyusutan yang lain, yang oleh karenanya mengakibatkan adanya perbedaan alokasi beban penyusutan. Prakiraan Umur ekonomis atas aktiva tetap juga turut memberi kontribusi atas perbedaan tersebut. Dalam Akuntansi Perpajakan ini disebut dengan BEDA WAKTU.

Perbedaan-perbedaan tersebut memerlukan penyesuaian-penyesuaian agar JUMLAH PAJAK PENGHASILAN BADAN TERHUTANG antara yang dihitung oleh perusahaan dengan menurut Ditjend Pajak bisa sama. Penyesuaian tersebutlah yang dikenal dengan istilah KOREKSI FISKAL.

Ada 2 (dua) macam penyesuaian fiskal, yaitu:

Penyesuaian Fiskal Positif: adalah penyesuaian yang akan mengakibatkan meningkatnya laba kena pajak yang pada akhirnya akan membuat PPh Badan terhutangnya juga akan meningkat.

Penyesuaian Fiskal Negatif: adalah penyesuaian yang akan mengakibatkan menurunnya laba kena pajak.

Berikut ini adalah tabel rincian jenis-jenis penyesuaian tersebut:

Bagaimana Cara Membuat Laporan Laba Rugi Fiskal?

Saya akan coba construct satu kasus:

Buku Besar PT. ABC nampak seperti dibawah:

Jika kita susun menjadi Laporan Laba Rugi, kita akan menghasilkan laporan seperti dibawah ini:

Apakah Laporan Laba Rugi diatas benar?

Laporan Komersial iya benar, hanya saja “Pajak Penghasilan” nya belum benar.Bukankah seharusnya ada penyesuaian-penyesuaian?.

Okay, kita bandingkan dengan table rincian penyesuaian fiskal positif dan negative di atas. Menurut table, ada beberapa yang harus disesuaikan, yaitu:

“Bunga Jasa Giro” telah dikenakan pajak oleh pihak bank, maka ini dimasukkan sebagai “Pendapatan dikenakan Pajak Final”, sehingga ini tidak seharunya dikenakan pajak lagi. Kita jadikan faktor pengurang Laba Kena Pajak.

“Pengambilan Oleh Direktur” ini adalah bukan beban perusahaan. Direktur hanya boleh menerima Gaji dan Dividen saja. Maka kita masukkan ke dalam koreksi fiskal positif (faktor penambah laba kena pajak).

“Makan Untuk Pegawai” ini adalah bentuk kenikmatan (natura) yang diberikan oleh perusahaan kepada pegawai, ini tidak diakui sebagai beban perusahaan. Catatan : saya pribadi kurang setuju dengan anggapan ini, karena pemberian incentive berupa makan, minum atau bentuk kenikmatan lainnya kepada pegawai adalah salah satu usaha perusahaan untuk merangsang semangat kerja pegawai, sangat bisa dihubungkan dengan potensi peningkatan revenue perusahaan. Seharunya tidak alasan untuk menggap ini tidak ada hubungannya dengan aktivitas perusahaan, jelas-jelas ini beban (biaya) yang bisa di set off dengan revenue. Saya pernah argue dengan pihak kantor pajak tentang hal ini. Lebih detailnya saya akan bahas di artikel lain.

“Sumbangan” ini bukan beban perusahaan, tidak bisa dihubungkan dengan revenue. Sehingga kita masukkan ini ke dalam kelompok koreksi fiskal positif.

Saya tidak menemukan koreksi fiskal negative dalam contoh kasus ini.sehingga nanti koreksi fiskal negatifnya akan 0 (nol).

Setelah unsur koreksi fiskal kita masukkan, maka Laporan Laba Rugi akan menjadi seperti dibawah ini:

Apakah kali ini sudah benar?

Laporan Fiskal Iya benar. Bagaimana dengan laporan komersialnya?, apakah laba setelah pajak di atas bisa kita masukkan ke dalam neraca (Laba Tahun Berjalan)?.

Coba pikirkan baik-baik……………………………………………………………………

………………………………….. yakin?.

NO…. big no!

Bukankah di neraca nanti laba ini akan di off set dengan mutasi rekening-rekening di kelompok asset (aktiva)?. Sudah ada clue?.....belum?

Okay, diakui atau tidak diakui semua koreksi fiskal tersebut (bunga jasa giro, pengambilan direktur, makan untuk pegawai, sumbangan) adalah berpengaruh langsung terhadap posisi (saldo) kas. Jika semua itu tidak diakui, sementara di sisi lainnya, laba kita paksakan masuk ke neraca, maka sudah pasti NERACA TIDAK AKAN BALANCE!.

Lalu, bagaimana?

Kita harus kembalikan semua koreksi tersebut.

Dikembalikan?, berarti labanya menjadi salah lagi?.

Maksud saya, semua unsure tadi tetap kita koreksi, setelah kita peroleh “laba fiskal setelah pajak”, baru kita kembalikan semua koreksi fiskal tersbut.

Caranya?

Perhatikan Laporan Laba Rugi dibawah ini:

Bahkan kita berhasil memperoleh Laporan Laba Rugi Komersial dan Fiskal dalam satu lembar laporan saja, anda tidak perlu lagi membuat laporan laba rugi dalam 2 (versi) :-)

Sekarang Laba setelah pajaknya sudah bisa di masukkan ke dalam neraca. Dan pasti balance. Guaranteed! :-)

Selamat mencoba!

Kamis, 27 Maret 2008

Tips Membuat Proses Penyetoran SPT PPh Pasal 29 menjadi lancar.

[-]. Sebelum berangkat membawa SPT ke KPP, jangan lupa periksa kembali, pastikan semua kelengkapan SPT (i.e.: Identitas WP, Lampiran-lampiran), termasuk SSP PPh pasal 29 Lembar ke-3 sudah ada di dalam folder.

[-]. Jangan Lupa stempel perusahaan dan tanda tangan yang authorized disetiap lembaran yang diminta.

[-]. Pastikan semua lembaran sudah terisi.

[-]. Jangan sekali-sekali mengirimkan kurir untuk setor SPT Tahunan, karena sebelum proses pelaporan di counter, maap anda akan discreening dahulu, diteliti dan diperiksa, untuk kemudian diparaf jika dianggap sudah benar oleh petugas.

[-]. Percaya atau tidak, timing penyetoran significantly berpengaruh. Jika anda berangkat sebelum “Lunch Break”, sebaiknya cari tempat relax sebentar untuk makan siang. Setorkanlah SPT Tahunan anda setelah “Lunch Break”. Mengapa? “Morning Stress” kurang baik, anda masih membawa stress, petugas pajak yang akan screening map anda pun masih membawa morning stress.

[-]. Pada saat map anda diperiksa bersikaplah santai tetapi serius, maksud saya jangan tegang tetapi juga jangan kelihatan chu-lun tentunya.

[-]. Jika ada pertanyaan atau koreksi dari petugas “jangan arguing”, sekalipun anda sangat mengerti perpajakan, veteran pajak sekalipun. Kedepankan professional dan respecting each other. Jika ditemukan kesalahan, bersikaplah meminta petunjuk, dengan bertanya yang sederhana-sederhana saja. Dengan kata lain “Jangan Sok nge-jago” sekalipun yang memeriksa maap anda kelihatan masih sangat muda sementara mungkin anda sudah lebih senior.

[-]. Scenario terburuk, jika terpaksa anda harus kembali, jangan segan-segan untuk kembali dan melakukan koreksi, lebih baik setorkan setelah dikoreksi.

Semoga proses penyetoran SPT anda lancar dan sukses.

[-]. Jangan Lupa stempel perusahaan dan tanda tangan yang authorized disetiap lembaran yang diminta.

[-]. Pastikan semua lembaran sudah terisi.

[-]. Jangan sekali-sekali mengirimkan kurir untuk setor SPT Tahunan, karena sebelum proses pelaporan di counter, maap anda akan discreening dahulu, diteliti dan diperiksa, untuk kemudian diparaf jika dianggap sudah benar oleh petugas.

[-]. Percaya atau tidak, timing penyetoran significantly berpengaruh. Jika anda berangkat sebelum “Lunch Break”, sebaiknya cari tempat relax sebentar untuk makan siang. Setorkanlah SPT Tahunan anda setelah “Lunch Break”. Mengapa? “Morning Stress” kurang baik, anda masih membawa stress, petugas pajak yang akan screening map anda pun masih membawa morning stress.

[-]. Pada saat map anda diperiksa bersikaplah santai tetapi serius, maksud saya jangan tegang tetapi juga jangan kelihatan chu-lun tentunya.

[-]. Jika ada pertanyaan atau koreksi dari petugas “jangan arguing”, sekalipun anda sangat mengerti perpajakan, veteran pajak sekalipun. Kedepankan professional dan respecting each other. Jika ditemukan kesalahan, bersikaplah meminta petunjuk, dengan bertanya yang sederhana-sederhana saja. Dengan kata lain “Jangan Sok nge-jago” sekalipun yang memeriksa maap anda kelihatan masih sangat muda sementara mungkin anda sudah lebih senior.

[-]. Scenario terburuk, jika terpaksa anda harus kembali, jangan segan-segan untuk kembali dan melakukan koreksi, lebih baik setorkan setelah dikoreksi.

Semoga proses penyetoran SPT anda lancar dan sukses.

COGS, PPn & PPh Pasal 22 Import

Artikel ini akan membahas mengenai : Penentuan COGS, hubungannya dengan PPn Import, PPh Pasal 22 Import, beserta pengkreditan kedua jenis pajak tersebut. Diangkat dari kasus yang disampaikan oleh saudara Ydy di Jakarta. Akan dibahas step by step dengan screen shoot – screen shoot dan konstruksi: Proses Penjurnalan, Buku Besar, Inventory Card, hingga Profit & Lost Statement. Saya mengusahakannya sesederhana dan sesingkat mungkin agar mudah dipahami dan diikuti oleh siapapun (yang tidak pernah menangani kasus import sekalipun), tentu saja tanpa mengabaikan detail dan konsep dasar dan logika-logikanya. Dan seperti biasa saya akan sertai catatan-catatan yang saya anggap penting.

Artikel kasus ini saya dedikasikan untuk semua rekan-rekan dibagian accounting, keuangan dan perpajakan yang sedang mengejar deadline SPT Tahun Takwim 2007 yang sudah harus disetor paling lambat tanggal 20 Maret, dan laporan paling lambat tanggal 25 Maret ini, tinggal beberapa hari saja. Saya ada tips khusus diakhir artikel nanti :-)

Kita langsung ke kasusnya:

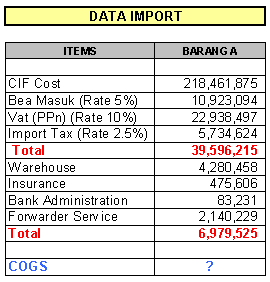

Data Import

Pada tanggal 01 February 2008, PT. Royal Bali Cemerlang mengimport barang dagangan dari Canada sebanyak 4700 unit dengan data-data (setelah di-convert ke Rupiah) sebagai berikut:

Catatan: Perhatikan data import diatas, ada beberapa element import biasa timbul. Sayang sekali data yang diberikan tidak sampai pada data penjualannya. Tetapi seperti saya sampaikan diawal, jangan khawatir, saya akan construct hingga menjadi “Profit & Lost Statement” bahkan hingga penjurnalan kredit PPn & PPh Pasal 22 Import-nya. Kerja accounting tidak boleh setengah-setengah bukan?

Pengakuan Atas Element Import

Adapun element-element pengeluaran yang common occurred on import process:

[-]. CIF : It is stand for “Cost, Insurance & Freight”. Ini adalah element utama. Nilai Barang yang kita Import. Kebetulan pada kasus ini data yang tersedia adalah CIF, sehingga tidak muncul element freight (biaya kirim). Karena CIF Cost adalah mewakili nilai barang yang kita import maka nantinya akan kita akui sebagai “Inventory”.

[-]. Bea Masuk (Import Duty): adalah pengeluaran atas bea masuk yang kenakan oleh Dit Jend Bea Cukai (DJBC). Tariff nya bervariasi tergantung jenis barang yang diimport, tetapi dalam kasus ini kita sudah ketahui tariffnya 5% (sangat rendah ya?)

[-]. PPn Import (VAT): adalah Pajak Pertambahan nilai atas Import yang tariffnya 10%.

[-]. PPh Pasal 22 Import: adalah Pajak Penghasilan Pasal 22 atas Import, yang dalam kasus ini tariffnya 2.5% (juga sangat rendah ya?)

[-]. Warehousing: adalah pengeluaran atas sewa gudang (mungkin barang sempat menginap di pelabuhan sehingga kena demurrage charge).

[-]. Insurance: saya sedikit ragu, padahal nilai barang sudah CIF, mengapa muncul insurance lagi? Anyway, kita masukkan sajalah.

[-]. Bank Charge: Bank charge ini adalah khusus charge yang dikenakan oleh bank atas proses import ini, bukan dari lalulintas pembayaran umum yang on daily bases, sehingga bank charge ini merupakan element import juga.

[-]. Forwarding Services: Adalah cost yang timbul akibat penggunaan jasa Forwarder yang bertindak sebagai broker da;lam proses import ini (ground handling, custom clearance, dan lain sebagainya).

Konsep dasarnya: semua pengeluaran sehubungan dengan Import (yang mebawa barang hingga tiba di gudang Importer) diakui sebagai Element COGS. Pengakuan atas element-element import ini kita jurnal seperti dibawah ini :

Catatan : Perhatikan jurnal diatas: CIF Cost kita akui sebagai Inventory

Penjualan

Pada tanggal 15 February PT, Royal Bali Cemerlang menjual barang dagangannya sebanyak 2000 unit, dengan unit price Rp 76,269,- secara kredit, kita akui penjualan tersebut dengan jurnal:

Catatan: dalam penjualan barang dagangan, ada 2 jurnal yang harus kita masukkan, yaitu untuk mengakui pengeleuaran barang (pengurangan inventory) dan jurnal satunya lagi untuk mengakui penjualannya itu sendiri. Jangan lupa “Penjualaan dalam negeri” adalah terhutang PPn dengan tariff 10%, yang langsung diakui saat pengakuan penjualan. Diakui sebagai utang karena PPn baru disetorkan ke kas negara (melalui bank persepsi) pada tanggal 10 bulan berikutnya.

Pada tanggal 27 February lagi-lagi PT. Royal Bali Cemerlang berhasil menjual barang dagangannya sebanyak 1500 unit dengan unit price yang sama dan masih memakai sistem credit dalam pembayarannya. Sehingga lagi sekali kita jurnal:

Buku Besar dan Inventory Card

Tanggal sudah menunjukkan 29 February 2008, saatnya melakukan “Monthly Closing Book”.

Pertama kita bikin buku besarnya dahulu, dengan jurnal pengakuan import dan penjualan-penjualan diatas dan diasumsikan saldo awal semua rekening adalah 0 (nol), buku besarnya akan menjadi seperti dibawah ini:

Catatan: Perhatikan rekening-rekening pada buku besar di atas dan akan kemana masing-masing rekening tersebut dimasukkan ada yang ke Balance Sheet dan ada yang ke Profit & Lost Statement.

Dan pada “Inventory Card” yang kita di Indonesia biasa menyebutnya “Kartu Stock” (saya sedikit berhati-hati meamaki istilah stock, karena takut bingung dengan saham), dengan asumsi Saldo awal inventory adalah nol, ada pembelian dan penjualan, maka inventory card akan menjadi (tentunya di pastikan terlebih dahulu dengan physical count):

Catatan : Perhatikan rekenening “Inventory” pada buku besar diatas, saldo akhir sama-sama menunjukkan angka Rp 55,777,500,- artinya proses jurnal sudah in synchronized dengan Inventory Card. Great!. Oh ya, diingat-ingat ya angka ini. Lets go to the next step….

Profit & Lost Statement

Ok, so kita sudah punya “Buku Besar” dan “Inventory Card”. Sekarang waktunya kita construct “Profit & Lost Statament”. Session yang paling saya sukai :-)

Profit & Lost Statement pada umumnya terdiri dari :

Revenue, diambil dari rekening Sales pada buku besar, seharunya ada elemen “Other Revenues” i.e.: Bunga Jasa Giro, dan pendapatan lainnya, tetapi pada kasus ini, data-data tersebut tidak tersedia. Maka diambil dari sales saja.

Cost Of Good Sold (Harga Pokok Penjualan), dipecah lagi menjadi : Inventory, Raw Material, Direct Labor Cost, Overhead Cost. Tetapi pada kasus ini, Direct Labor Cost dan Raw Metrial tidak tersedia, sebagai gantinya hanya muncul muncul semua element expenditure sehubungan dengan Import yang sesungguhnya merupakan “Overhead Cost” yang saya munculkan seperti aslinya, agar mudah dipahami.

Gross Profit, didapat dengan formula : Revenue [minus] COGS.

Expenses, adalah biaya-biaya yang muncul sehubungan operasional perusahaan yang tidak dipengaruhi oleh output (produktifitas) perusahaan. Seharusnya ada elemen depreciation/amortization expenses, akan tetapi pada kasus ini saya tidak munculkan agar lebih sederhana.

Earning Before Tax, diperoleh dengan formula: Gross Profit [minus] Expenses

Setelah semua elemen diatas seharusnya ada : Corporate Income Tax (PPh Badan), Earning After Tax (Profit Earning). Tetapi karena kasus ini focus pada penentuan “COGS” saja, maka saya tidak akan bahas di posting ini (kita bahas di postingan yang lain).

Setelah saya construct, semua angka saya masukkan, maka Profit & Lost statement menjadi seperti dibawah ini:

Catatan :

Perhatikan pada element B (COGS/HPP), pada proses import, elemen-elemen apa saja yang dimasukkan. Dan khusus untuk “Inventory” misi kita adalah mencari berapa besarnya “Persediaan Barang Terpakai” dan telah kita peroleh sebesar Rp 162,684,375,- yang didapat dengan formula : Saldo Awal [plus] Pembelian [minus] Persediaan akhir. Persediaan akhir kita peroleh dari buku besar atau inventory Card.

Penerimaan Pelunasan Piutang

Pada tanggal 05 Maret 2008, PT. Royal Bali Cemerlang menerima pelunasan piutang untuk kesemua penjualan yang terjadi pada bulan February, maka dijurnal:

Catatan: Perhatikan catatan dibawah jurnal

Pembayaran PPn

Seperti sudah disampaikan sebelumnya bahwa PPn atas penjualan dalam negeri disetorkan sebelum tanggal 10 bulan berikutnya, maka pada tanggal 09 Maret 2008 dilakukan penyetoran PPn ke kas negara melalaui “Bank Persepsi”, dan atas setoran tersebut dijurnal:

Catatan Penting:

Pada jurnal diatas, pada sisi debit dimasukkan PPn Terhutang, ini akan membuat rekening PPn Terhutang pada Neraca 29 February akan menjadi 0 (nol). Sedangkan pada sisi kredit Cash yang dibayarkan hanya sebesar Rp 3,755,614,- bukan sebesar PPn terhutang, karena PPn Import kita kreditkan saat ini. Ya, kita kreditkan!.

Maka bisa saya katakan disini bahwa: Jika mekanisme proses perhitungan dan pelaporan PPn dilakukan dengan benar, maka prinsip dasar PPn dimana “PPn adalah Pajak Pertambahan Nilai yang artinya, Pajak yang dibayarkan hanyalah sebesar 10% [kali] value added yang berhasil dicreate oleh perusahaan saja”, bukan sebesar 10% [kali] Penjualan Kotor. Pada pembelian bukan import pun ada PPn masukan bukan?. Yang harus diperhatikan disini adalah selalu mintalah Faktur Pajak Masukan anda kepada supplier yang mengenakan PPn atas pembelian raw metrial maupun pembelian lainnya.

PPh Pasal 22 Import

Menjelang pembuatan SPT PPh Badan, dibuatkan jurnal:

Update: 13-Maret-2008

Pada jurnal di atas, seharusnya: [Debit]. PPh Pasal 29 (terhutang), bukan PPh Pasal 22.

Sorry about that.

Catatan: PPh Pasal 22 Import akan menjadi faktor pengurang PPh Pasal 29 nantinya.

Besar harapan saya, artikel ini bisa dipahami sehingga bisa memberikan manfaat bagi pembaca.

Semoga proses penyetoran SPT anda lancar dan sukses.

Artikel kasus ini saya dedikasikan untuk semua rekan-rekan dibagian accounting, keuangan dan perpajakan yang sedang mengejar deadline SPT Tahun Takwim 2007 yang sudah harus disetor paling lambat tanggal 20 Maret, dan laporan paling lambat tanggal 25 Maret ini, tinggal beberapa hari saja. Saya ada tips khusus diakhir artikel nanti :-)

Kita langsung ke kasusnya:

Data Import

Pada tanggal 01 February 2008, PT. Royal Bali Cemerlang mengimport barang dagangan dari Canada sebanyak 4700 unit dengan data-data (setelah di-convert ke Rupiah) sebagai berikut:

Catatan: Perhatikan data import diatas, ada beberapa element import biasa timbul. Sayang sekali data yang diberikan tidak sampai pada data penjualannya. Tetapi seperti saya sampaikan diawal, jangan khawatir, saya akan construct hingga menjadi “Profit & Lost Statement” bahkan hingga penjurnalan kredit PPn & PPh Pasal 22 Import-nya. Kerja accounting tidak boleh setengah-setengah bukan?

Pengakuan Atas Element Import

Adapun element-element pengeluaran yang common occurred on import process:

[-]. CIF : It is stand for “Cost, Insurance & Freight”. Ini adalah element utama. Nilai Barang yang kita Import. Kebetulan pada kasus ini data yang tersedia adalah CIF, sehingga tidak muncul element freight (biaya kirim). Karena CIF Cost adalah mewakili nilai barang yang kita import maka nantinya akan kita akui sebagai “Inventory”.

[-]. Bea Masuk (Import Duty): adalah pengeluaran atas bea masuk yang kenakan oleh Dit Jend Bea Cukai (DJBC). Tariff nya bervariasi tergantung jenis barang yang diimport, tetapi dalam kasus ini kita sudah ketahui tariffnya 5% (sangat rendah ya?)

[-]. PPn Import (VAT): adalah Pajak Pertambahan nilai atas Import yang tariffnya 10%.

[-]. PPh Pasal 22 Import: adalah Pajak Penghasilan Pasal 22 atas Import, yang dalam kasus ini tariffnya 2.5% (juga sangat rendah ya?)

[-]. Warehousing: adalah pengeluaran atas sewa gudang (mungkin barang sempat menginap di pelabuhan sehingga kena demurrage charge).

[-]. Insurance: saya sedikit ragu, padahal nilai barang sudah CIF, mengapa muncul insurance lagi? Anyway, kita masukkan sajalah.

[-]. Bank Charge: Bank charge ini adalah khusus charge yang dikenakan oleh bank atas proses import ini, bukan dari lalulintas pembayaran umum yang on daily bases, sehingga bank charge ini merupakan element import juga.

[-]. Forwarding Services: Adalah cost yang timbul akibat penggunaan jasa Forwarder yang bertindak sebagai broker da;lam proses import ini (ground handling, custom clearance, dan lain sebagainya).

Konsep dasarnya: semua pengeluaran sehubungan dengan Import (yang mebawa barang hingga tiba di gudang Importer) diakui sebagai Element COGS. Pengakuan atas element-element import ini kita jurnal seperti dibawah ini :

Catatan : Perhatikan jurnal diatas: CIF Cost kita akui sebagai Inventory

Penjualan

Pada tanggal 15 February PT, Royal Bali Cemerlang menjual barang dagangannya sebanyak 2000 unit, dengan unit price Rp 76,269,- secara kredit, kita akui penjualan tersebut dengan jurnal:

Catatan: dalam penjualan barang dagangan, ada 2 jurnal yang harus kita masukkan, yaitu untuk mengakui pengeleuaran barang (pengurangan inventory) dan jurnal satunya lagi untuk mengakui penjualannya itu sendiri. Jangan lupa “Penjualaan dalam negeri” adalah terhutang PPn dengan tariff 10%, yang langsung diakui saat pengakuan penjualan. Diakui sebagai utang karena PPn baru disetorkan ke kas negara (melalui bank persepsi) pada tanggal 10 bulan berikutnya.

Pada tanggal 27 February lagi-lagi PT. Royal Bali Cemerlang berhasil menjual barang dagangannya sebanyak 1500 unit dengan unit price yang sama dan masih memakai sistem credit dalam pembayarannya. Sehingga lagi sekali kita jurnal:

Buku Besar dan Inventory Card

Tanggal sudah menunjukkan 29 February 2008, saatnya melakukan “Monthly Closing Book”.

Pertama kita bikin buku besarnya dahulu, dengan jurnal pengakuan import dan penjualan-penjualan diatas dan diasumsikan saldo awal semua rekening adalah 0 (nol), buku besarnya akan menjadi seperti dibawah ini:

Catatan: Perhatikan rekening-rekening pada buku besar di atas dan akan kemana masing-masing rekening tersebut dimasukkan ada yang ke Balance Sheet dan ada yang ke Profit & Lost Statement.

Dan pada “Inventory Card” yang kita di Indonesia biasa menyebutnya “Kartu Stock” (saya sedikit berhati-hati meamaki istilah stock, karena takut bingung dengan saham), dengan asumsi Saldo awal inventory adalah nol, ada pembelian dan penjualan, maka inventory card akan menjadi (tentunya di pastikan terlebih dahulu dengan physical count):

Catatan : Perhatikan rekenening “Inventory” pada buku besar diatas, saldo akhir sama-sama menunjukkan angka Rp 55,777,500,- artinya proses jurnal sudah in synchronized dengan Inventory Card. Great!. Oh ya, diingat-ingat ya angka ini. Lets go to the next step….

Profit & Lost Statement